年报季来袭,承载着深化资本市场改革重任的科创板,正式接受市场业绩验色。

近日,91家已上市科创板企业中有89家发布了业绩快报,对这场“年报大考”的成绩进行了率先“剧透”。

总体而言,89家科创板企业共实现营业收入1414.6亿元,同比增长13.1%;实现归母净利润168.4亿元,同比增长24.6%。业绩有所分化:有68家2019年净利润实现同比正增长,其中4家公司增速超100%;同时,有68家2019年净利润增速比上年有所放缓。

分行业来看,计算机、通信和其他电子设备制造业整体利润增速最快,医药制造业因个别未盈利企业而呈现整体亏损。

“总体看,科创板公司保持较好的成长性,68家公司归母净利润实现增长,其中49家公司归母净利润同比增速超过20%;与此同时,业绩分化明显,业绩负增长的企业占比也超过了20%。”一位市场分析人士在受访时指出,“科创板企业规模小、业绩变化大,投资需要更加谨慎。未来,在科创板投资个股机会上会越来越看重业绩,因为随着标的扩容,市场回归理性,存量资金在科创板内部重新配置,科创板公司的业绩会重新定出估值锚。”

业绩整体放缓+分化

从营收规模来看,2019年,89家科创板企业共实现营业收入1414.6亿元,同比增长13.1%,比上年放缓9.5个百分点。有两家企业营收超过百亿:中国通号和传音控股,分别实现营收416.5亿元和253.1亿元;还有两家医药公司百奥泰和泽璟生物未实现主营业务收入。

从盈利状况来看,89家科创板企业共实现归母净利润168.4亿元,同比增长24.6%,比上年放缓15.1个百分点。中国通号和传音控股的盈利规模同样排在前两位,分别是38.2亿元、17.3亿元。

不难看出,科创板2019年业绩增速整体有所放缓。同时呈现出结构分化趋势:16家公司营收与利润增速均超过30%,8家公司营收与利润增速均出现下滑。

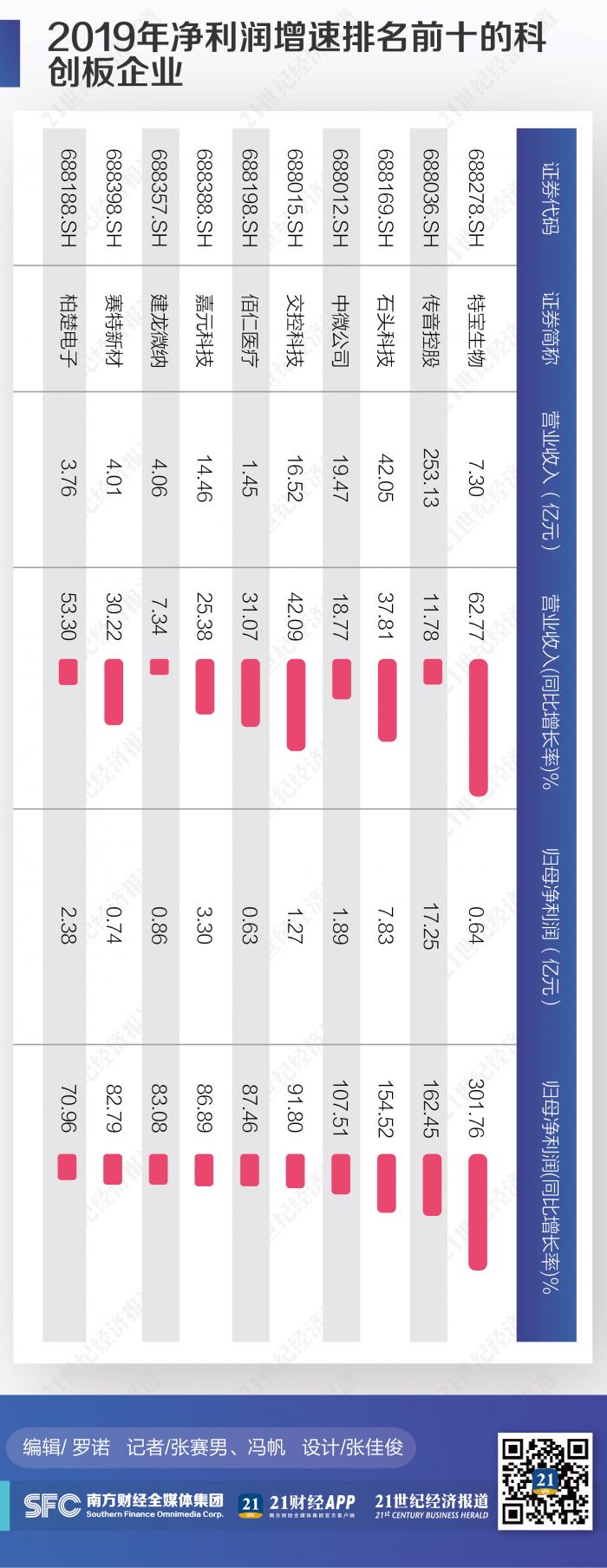

具体而言,68家企业2019年净利润实现同比正增长,占已发布业绩企业的比例为76.4%。其中,共有22家企业净利润增幅高于50%,占已发布业绩总数的24.72%,另有21家科创板企业利润出现负增长。

其中,特宝生物、传音控股、石头科技、中微公司、交控科技五家公司归母净利润同比增幅排名前五,增长率分别为301.76%、162.45%、154.52%、107.51%、91.8%。

主业稳定增长是上述企业实现增长的共同因素。而且,21世纪经济报道记者注意到,其所处行业的发展趋势对企业成长至关重要。

创新药企特宝生物表示,业绩持续增长主要得益于生物医药行业销售规模持续高速增长;同时,上年因处于新药推广期而销售尚未达预期的派格宾,报告期内主要产品在相关治疗领域得到广泛应用,派格宾销售大幅增长。

传音控股素有非洲手机之王的称号,报告期内公司在非洲市场继续保持较强盈利能力;同时,印度市场通过降低关税影响、优化产品结构,经营状况呈良好态势。中微公司表示,2019年业绩增长受益于半导体行业发展及公司产品的竞争优势。

实际上,科创板的业绩分化自三季报就有所显现,2019年全年分化趋势进一步显现,有21家科创板企业利润出现负增长。究其原因,行业和企业突发因素兼备。

其中,优刻得的净利润增速降幅最大,实现归母净利润2106.76万元,同比下降72.71%。

针对优刻得的业绩降速,市场曾出现不少质疑声,优刻得还特地发了一个澄清公告,称净利润下滑的原因主要包括产品降价、加大投入导致服务器折旧等成本上升、公司主要客户所处的互联网行业整体增速有所放缓以及云计算市场竞争激烈等。优刻得为了扩大市场规模,在价格上做出了适当的让渡,其结果是收入增长,但利润会下降。

容百科技的净利润降幅排在第二位,实现归母净利润9482.48万元,同比减少55.46%。容百科技净利润腰斩在市场预料之内,因下游客户比克动力2亿元应收账款逾期,虽然公司2019年营业收入有所提高,但对应收账款计提的坏账损失吞噬了利润。

电子行业成长性突出

坚守定位,是科创板设立以来一以贯之的原则。科创板支持和鼓励“硬科技”企业上市,重点支持新一代信息技术、高端装备、新材料、新能源、节能环保及生物医药等高新技术产业和战略性新兴产业。

按照证监会行业划分,目前,89家科创板企业集中在计算机、通信和其他电子设备制造业(19家)、软件和信息技术服务业(16家)、专用设备制造业(20家)、医药制造业(11家)。

其中,计算机、通信和其他电子设备制造业共实现净利润52.1亿元,同比增长38.6%;专用设备制造业共实现净利润24.8亿元,同比增长20.3%;软件和信息技术服务业实现净利润19.9亿元,同比增长19.8%。

更细分来看,按照申万一级行业分类,电子行业实现净利润47.2亿元,以39.6%的增速排在首位,成为科创板成长性最高的行业。

记者统计的科创板电子相关企业共17家,覆盖芯片设计到半导体材料、半导体设备再到IDM全产业链一体化公司,科创板俨然成为半导体产业链公司的聚集地。

其中,华润微以营收57.45亿元居榜首,澜起科技以9.33亿元的归母净利润远超其他公司。

澜起科技从事芯片设计业务,其净利增长的首要原因是:随着DDR4内存接口芯片新子代产品销售占比的提升,公司内存接口芯片产品的平均销售单价有所提升,推动了毛利率及净利润的增长。其行业景气度和自身议价能力可见一斑。

“国家政策长期支持半导体设备产业发展,科创板更是将半导体设备产业作为重要的关注领域。科创板企业的估值主要源于成长性,尤其在国产替代的机遇下,半导体龙头公司的业绩还会加速释放。”一位电子行业的券商人士指出。

而从二级市场的表现来看,科创板半导体公司也受到市场青睐。科创板相对涨跌幅排在前10位的企业中,有4家属于半导体相关产业链。截至3月11日,中微公司相对发行价涨幅达到415.2%,紧随洁特生物之后,排在第二位。

中微公司的市场表现亦反映出科创板“业绩为王”的趋势。上文提到,该公司2019年净利润增速在科创板中排名第4位。中微公司表示,去年公司整体发展态势良好,依托公司技术优势以及良好的客户基础,业务规模不断扩大,销售收入稳定增长。

机械设备行业的业绩增幅同样值得关注,2019年行业整体实现净利润67亿元,同比增长19.2%。中国通号以38.16亿元的净利润排在首位;其次是石头科技,实现净利7.8亿元。

值得一提的是,石头科技是科创板明星公司,头顶“科创板第一高价股”的称号,其在保持净利润规模靠前的同时,还表现出较高的成长性,去年净利润增速达到154.52%。

但相比于半导体行业的快速崛起,以石头科技为代表的机械设备行业进入估值体系中“成长期”与“成熟期”。对石头科技来说,随着市场参与者的增多,将面临科沃斯和家电巨头如美的、海尔的竞争。

疫情带来新考验

由于当下的新型冠状病毒肺炎疫情,在年终大考之后,科创板企业还将面临新考验。

前述券商人士说,“我们认为在3-4月的业绩披露高峰期,需重视科创板业绩兑现情况并关注疫情对于企业经营影响。”

3月10日,就有新受理的两家科创板申报企业在招股说明书中,提到了新型冠状病毒肺炎疫情的影响,并就相关风险进行了风险提示。

南亚新材的招股书中称,因隔离措施、交通管制等防疫管控措施的影响,发行人的采购、生产和销售等环节在短期内均受到了一定程度的影响。“新冠疫情”对于覆铜板行业的整体影响尚难以准确估计,如果疫情在全球范围内蔓延且持续较长时间,则将对全球电子行业产业链造成全面冲击,从而对发行人的经营带来较大的不利影响。

瑞联新材则将新冠病毒传播列入不可抗力因素并提示了相应风险。公司表示,如果因各类突发性事件如地震、SARS爆发、新冠病毒传播等,境内或境外采取必要的暂时性监管措施,导致公司、公司供应商或公司客户在一定时期内出现生产或经营上的困难,则将会对公司带来不利影响。

疫情的影响还体现在他处。由于前期IPO节奏的放缓,也给科创板市场带来了一些微妙变化。

由于疫情导致的科创板供给变少,2020年以来科创板的新股在开盘后屡屡上演暴涨的戏码,如2月上市的石头科技、百奥泰、紫晶存储、华润微在开盘时都出现过暴涨的情形。

“供给变少加上疫情下的科技股整体反弹行情,目前来看科创板整体估值偏高,尽管从目前业绩预告来看,科创板整体成长性较好,但难抵高估值风险。”前述市场分析人士指出。

最新数据显示,目前科创板公司相对发行价平均涨幅仍有127%,平均市盈率116倍。

武汉科技大学金融证券研究所所长董登新对记者表示,“疫情影响到了科创板整个市场的扩容。由于目前科创板市场规模太小,容量太小,如果不能够有效扩容的话,那么没有办法承载大机构和大资金的长期入驻。之后新三板精选层转板到科创板实施后,可能会对科创板的扩容有很大帮助,但在此之前确实要加大扩容速度。”

直到3月11日,科创板上市委审议天合光能和金博碳素两家公司的发行上市申请,上交所科创板IPO节奏才全面恢复。在此之前的上市委会议停留在了1月17日。

不过,也有市场人士认为,以当下市场行情,有了科创板的资本助力,有望优化企业在新冠疫情下的融资支持。近期,上海就提出将支持与疫情防控相关的优质科创企业在科创板上市。

营业执照公示信息

营业执照公示信息