近期,金城医药发布2019年年度业绩预告,公司2019年实现的归母净利润预计为1.72亿元--2.51亿元,比上年同期下降5%--35%,主要系计提子公司金城泰尔(原朗依制药)商誉减值准备不超过2.90亿元所致。

值得注意的是,彼时溢价416.07%、作价18.80亿元收购的金城泰尔给金城医药带来11.44亿元商誉,标的在2015年-2017年业绩精准达标后变脸,净利润自2018年来持续下滑致商誉不断计提。2018年计提1.22亿元商誉致金城医药业绩下滑7.84%,2019年欲计提2.90亿元致金城医药业绩下滑5%--35%。

截至2019年前三季度末,金城泰尔商誉账面价值仍高达10.22亿元,但新浪财经发现,金城泰尔未来业绩承受较大的压力。一方面,公司旗下产品匹多莫德分散片(唯田)(曾贡献公司57.31%的营收比)被要求在2021年3月前完成临床有效性试验,目前该试验仍在进行中,对公司未来业绩将产生一定影响;另一方面,金城泰尔此前主要的销售模式为低价招商模式,随着政府严控药价、两票制全面展开,这种销售模式带来的高毛利率恐难维持。

高溢价收购商誉减值4.12亿 标的盈利稳定性差

金城医药成立于2004年,以头孢类抗生素医药中间体的研发、生产和销售起家,于2011年登陆创业板,为同行业第一家上市公司。近年来,公司通过一系列的并购,业务范围扩展到制剂产品、头孢侧链活性脂系列产品、其他医药化工产品和生物制药及特色原料药系列产品四大业务,2019年上半年,这四大业务营收占比分别为32.31%、31.63%、23.76%和12.30%。

1月20日,金城医药发布2019年年度业绩预告,公司2019年实现的归母净利润预计为1.72亿元--2.51亿元,比上年同期下降5%--35%,主要系子公司金城泰尔受行业政策、市场环境等因素影响,业绩下滑,公司预计计提商誉减值准备不超过2.90亿元所致。2019年上半年,金城泰尔净利润减少了35.63%至1879万元。

公司称,2019年,公司主营业务经营情况良好,医药化工板块市场保持稳定,生物特色原料药、头孢粉针制剂等产品销售也较去年同期实现平稳增长。若不考虑金城泰尔商誉减值,公司预计2019年实现归属于上市公司股东的净利润为4.24--5.40亿元,与去年同期相比增长10%-40%。

事实上,这不是第一次计提金城泰尔商誉减值准备,2018年公司归母净利润同比下滑7.84%至2.64亿元,也是系计提金城泰尔商誉减值准备所致。截至2019年上半年末,金城泰尔的商誉账面价值仍高达10.31亿元。

收购金城泰尔的交易开始于2015年,金城医药拟以发行股份方式,向锦圣基金及达孜创投购买朗依制药100%股权,作价20亿元。2016年12月28日,该笔交易获中国证监会同意,交易作价确认为18.80亿元。截至2017年2月9日,该笔并购交易完成,朗依制药并表。

该笔交易有三点值得关注:

其一,交易对手:锦圣基金于2015年1月从达孜创投获得朗依制药80%的股权,实现对朗依制药的控制,而彼时金城医药的控股股东金城实业持有锦圣基金18.132%的份额,为基金的有限合伙人,不参与合伙事务的执行。在锦圣基金的“孵化”下,朗依制药净资产从2014年末的1.75亿元大幅增值至2016年前三季度末的3.68亿元,然后在2017年完成并入上市公司。

其二,交易价格:采取的是截至2016年上半年末的评估值18.98亿元,而彼时的净资产仅3.68亿元,评估增值率高达416.07%,高溢价收购给公司带来了高额商誉,该笔交易给金城医药带来11.44亿元商誉,而公司2015年-2018年归母净利润合计仅8.81亿元。

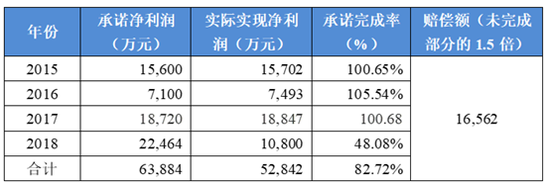

其三,交易标的:交易对手承诺金城泰尔2015年、2016年、2017年及2018年应予实现的承诺净利润分别不低于1.56亿元、7100万元1.87亿元和2.25亿元,标的2015年-2017年业绩完成率分别为100.65%、105.54%、100.68%,均属于精准达标,但2018年标的实际实现净利润1.08亿元,仅完成48.08%的承诺值。目前公司已获得达孜创投的业绩补偿1.66亿元。

数据来源:公司公告整理绘制

金城泰尔自2015年来业绩波动较大,在2015年-2017年间精准达标业绩承诺后变脸,2018年、2019年上半年净利润分别同比下滑42.70%、35.63%至1.08亿元、1879万元。

公司公告称,2018年业绩未达预期主要系:(1)国家相继出台的一致性评价、两票制、带量采购等一系列医药相关政策,对公司产品销售产生一定影响;(2)2018年,受辅助用药政策及媒体事件影响,匹多莫德产品销量减少;(3)公司整合销售团队,调整营销政策和经销商结构,短期内影响了产品销售。

标的在2014年、2015年、2016年前三季度的毛利率分别高达74.51%、78.37%、99.60%,得益于其底价招商代理销售模式,但近年来政府严控药价、两票制全面展开,这种销售模式的高毛利率恐难维持。

金城泰尔旗下匹多莫德销量下滑 临床有效性试验仍在进行中

在公司的交易预案中显示,2013年、2014年、2015年1-3月,硝呋太尔制霉素阴道软胶囊(朗依)和匹多莫德分散片(唯田)是金城泰尔的主要收入利润来源,匹多莫德分散片在2015年1-3月的销售占比高达57.31%。

匹多莫德于1993年由Poli公司在意大利上市,商品名为Polimod。在意大利其许可权还转让给了Fidia公司、Roche公司和MaxPharma公司。该药品于2001年引入中国,商品名“普利莫”,规格0.4g:7ml。

米内网数据显示,2016年,北京朗依匹多莫德在公立医院以29.52%的市场占有率排名第二。而在稍早的2014年,朗依制药的市场份额最高,达到31.36%。

2017年12月,北京和睦家医院药师冀连梅发表文章《一年狂卖40亿的匹多莫德,请放过中国儿童!》,文章指出,匹多莫德在国外医学临床试验尚处于小白鼠阶段,疗效尚不明确,但在我国却摇身一变成了价格昂贵的“神药”,在各大医院儿科滥用,销售额预计达到40亿元,建议相关部门对匹多莫德的临床疗效进行再评价。

2018年1月29日,匹多莫德研发和生产厂家发布媒体声明称,药品有效性和安全性均已得到证明,将针对中国市场进一步阐释。

2018年3月9日,药监局发布《关于修订匹多莫德制剂说明书的公告》,在新的说明书模板附件中,明确规定,3岁以下儿童禁用。同时,也对该药可能会产生的不良反应进行了更细致的阐明。表现在消化系统损害、皮肤及其附件损害、神经系统损害以及其他等不良反应。

2018年3月20日,药监局发布《关于匹多莫德口服液启动临床有效性试验的通知》,要求匹多莫德制剂生产企业尽快启动临床有效性试验,并于3年内将评价结果报国家食品药品监督管理总局药品审评中心。

药智网数据库显示,金城泰尔的“匹多莫德分散片辅助治疗反复发作的尿路感染的临床试验”题目目前仍在进行中(尚未招募),适应症为用于慢性或反复发作的呼吸道感染和尿路感染的辅助治疗,试验机构为中国医科大学附属盛京医院,登记日期显示为2020年1月20日。

数据来源:药智网数据库

政策要求临床有效性试验需在3年内(2021年3月之前)完成,金城泰尔的相关实验目前仍在进行中,对未来业绩将产生一定的影响。

营业执照公示信息

营业执照公示信息