国家又出手投放储备猪肉了,这次是2万吨。

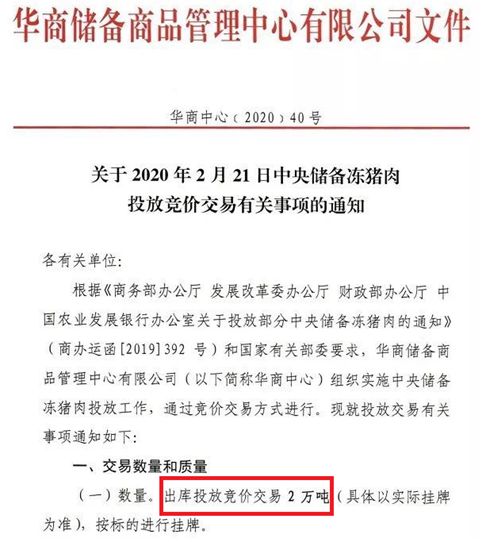

2月18日,华储网发布通知称,根据《商务部办公厅发展改革委办公厅 财政部办公厅中国农业发展银行办公室关于投放部分中央储备冻猪肉的通知》和国家有关部委要求,华商储备商品管理中心有限公司将组织实施中央储备冻猪肉投放工作,出库投放竞价交易2万吨,交易时间为2020年2月21日13时至16时,交易企业通过远程方式进行交易。

这是春节后第3批投放的中央储备冻猪肉。此前2月14日,国家发展改革委会同有关部门指导华商储备商品管理中心顺利组织了春节后第2批中央冻猪肉储备投放,共成交14141吨。今年以来,华商储备商品管理中心已6次向市场投放中央储备冻猪肉,累计投放量达13万吨。

受非洲猪瘟与肺炎疫情的双重影响,生猪供应紧张依旧,猪价居高不下。根据中国养猪网猪价系统检测,除去2月15日猪价下跌,猪价已连续上涨10日之久。

农业农村部2月18日也发布了2020年2月份第2周畜产品和饲料集贸市场价格情况,数据显示,全国活猪平均价格37.29元/公斤,比前一周上涨1.7%,与去年同期相比(以下简称同比)上涨196.7%。30个监测省份活猪价格均上涨。全国猪肉平均价格59.09元/公斤,比前一周上涨2.6%,同比上涨160.9%。

年后中央多次投放储备肉,主要是为积极应对新冠肺炎疫情,增加猪肉市场供应,维稳回落猪肉价格,一定程度上抑制局部区域的猪价上涨。

政策帮扶 养殖业接连利好

在投放储备猪肉之外,政府近日来也出台了多项利好畜禽养殖政策,力求最大化缓解非洲猪瘟与肺炎疫情的双重影响,保障畜牧业的正常运转,加快产能恢复速度。

2月15日,农业农村部办公厅、国家发展改革委办公厅、交通运输部办公厅三部门联合印发《关于解决当前实际困难加快养殖业复工复产的紧急通知》,要求在做好新冠肺炎疫情防控基础上,千方百计推进当前养殖业解困。

除武汉等疫情严重的城市外,各地都要允许饲料和畜禽屠宰加工企业复工。尽快打通养殖业所需物资下乡和产品进城进厂的运输通道,不得拦截仔畜、雏禽及种畜禽、饲料原料及产品、畜禽水产品运输车辆。此外,帮助重点养殖场(户)和饲料企业、屠宰企业建立对接机制,协调金融机构解决家禽养殖企业流动资金贷款,落实活禽交易市场分类管理,必要时地方政府要采取禽肉、禽蛋产品临时收储措施。

李克强总理在18日召开的国务院常务会议上部署,要不误农时切实抓好春季农业生产。在畜禽生产方面,会议要求,对重点地区损失较大的家禽养殖场户给予延长还贷期限、放宽贷款担保等政策支持;推动屠宰企业与养殖场户对接;加快恢复生猪生产,将养殖场户贷款贴息补助范围由年出栏5000头以上调整为500头以上;增加冻猪肉国家收储。

同日,农业农村部畜牧兽医局局长杨振海在国务院联防联控机制新闻发布会上表示,农业农村部正会同有关部门加大工作指导力度,加快恢复家禽正常的生产经营秩序,努力减少损失,确保家禽产品市场供应。农业农村部接下来的三项工作重点是:加强对家禽企业的支持;畅通活禽销售渠道;加强技术指导和服务。

A股猪鸡应声而涨

得益于多重利好消息,今日(2月19日)养殖板块逆势大涨,猪鸡共舞领涨A股。

截至今日收盘,沪指报2975.40点,跌0.32%,深成指报11235.60点,跌0.63%;创业板指报2139.44点,跌1.45%,整体震荡下行。而养殖板块却全天强势,鸡产业指数大涨4.10%,猪产业指数也有2.20%的涨幅。

具体到个股,猪产业指数23只成分股中有18只今日上涨,其中天康生物7.90%领涨全天,双汇发展6.94%、益生股份5.52%紧随其后,正邦科技、顺鑫农业、华统股份等也有不错表现。

而鸡产业指数所包含的10只成分股则全部飘红,华英农业10%涨停,圣农发展、民和股份、立华股份等纷纷跟涨。

此外,鸡产业的迅猛拉涨与昨日(2月18日)公布的禽流感疫情消息相关。

2月份,湖南邵阳和四川南充分别发生了一起高致病性禽流感疫情,目前疫情处置工作已经完成,共捕杀疫区家禽28214余。周边的家禽养殖场没有发生异常的情况,密切接触人员目前临床均健康,采样监测均为阴性。据专家分析,这两起疫情均由野鸟传播导致的可能性较大。目前,我国禽流感无论是禽间还是人间发生率都是非常低的,没有必要谈禽色变,可以放心食用经检疫合格合法上市的禽产品。

机构:预计今年生猪价格仍维持高位

总体来看,机构仍看好生猪养殖板块,后续高猪价的高盈利持续时间有望再超市场预期,利好成长优势明显的集团化生猪养殖企业。

东海证券认为,春节之后猪价持续上涨,受到新型肺炎疫情的影响,短期生猪调运难以完全恢复,加上生猪供应整体偏紧,猪肉消费刚需支撑,预计短期猪价有望继续上涨。与此同时,非洲猪瘟疫情常态化使得行业产能恢复仍需较长时间,供给持续偏紧,预计 2020 年生猪价格仍将维持高位。而随着屠宰场和饲料厂的逐渐开工,养殖场的补栏需求有所回升。受到企业、学校等延迟复工、开学的影响,鸡肉消费需求减缓,短期鸡肉价格仍将承压。随着后期疫情的缓解以及消费端的恢复,鸡肉价格有望企稳回升。

华创证券表示,短期内复产屠宰场相对有限,近日养殖户压栏现象较为普遍,猪价或保持高位震荡。随着新冠疫情趋稳,人员陆续到岗,屠宰企业全面复工后,生猪出栏量和出栏体重均将上升,猪价或小幅回落。生猪养殖行业被动去产能+补栏受阻,猪价高位运行时间或将延长。2019年 11 月全国能繁母猪存栏环比上升 4%,静态看,对应今年 11 月生猪出栏环比上升;动态看,非瘟疫情需持续观察,三元留种效率较二元种猪大幅降低,产业私用非瘟疫苗造成负面后果,再叠加新冠疫情带来产能被动出清及补栏受阻,我们预计 2021 年生猪价格将维持高位。而禽链商品代价格或迎来反弹,中期价格走势取决于疫情所致的产能出清程度

国泰君安指出,2020年上半年猪价仍有可能创新高。目前市场大猪已经消化完毕,均重从之前140kg左右回落到125kg。且社会冻肉储备有限,春节前已经回归正常,而且行业习惯,屠宰场在节前就会清库过节,节前库存释放与大猪消化造成节前旺季不旺,节后可能淡季不淡。进口方面,2020年猪肉进口增量在100-150万吨,对接近2000多万吨的缺口而言杯水车薪。此外,如果节后疫情再超预期,猪价高点存在后移至2021年的可能。

营业执照公示信息

营业执照公示信息