2020年可能是口罩行业近17年来的顶峰。受疫情影响,口罩行业的产能和产值都达到了顶峰,除KN95、一次性医用外科口罩和一次性医用口罩外,普通口罩的销量也被带动起来。但是毫无疑问,这个数值会在疫情结束后大幅度下落。

口罩行业产能和产量的猛增,也让口罩行业产业链大获益处。KN95口罩“一罩难求”,有钱也难买到,各省各市的药店相继推出预约系统,每天限量供应口罩。就连普通一次性医用口罩也很难买到。

口罩如此火爆,那么口罩产业链上谁赚了钱?口罩一罩难求,究竟是什么原因?疫情发生之后,许多地方购买了口罩机,准备自己生产口罩,却发现买不到原料熔喷布,是什么原因?反做空研究中心经过认真研究,发现了秘密所在——占全国熔喷布产能60%的湖北仙桃,就在此次的疫情重灾区。

众所周知,疫情期间,湖北省也启动了一级响应机制,全省道路封闭,除了专用车辆之外,民用车辆不能上路运行,结果就导致了处在疫情重灾区的湖北仙桃,空有全国熔喷布最高产能,但原料运不进去,成品运不出来,让市场供需脱了节。

从石油到口罩,经过了怎样一个过程?

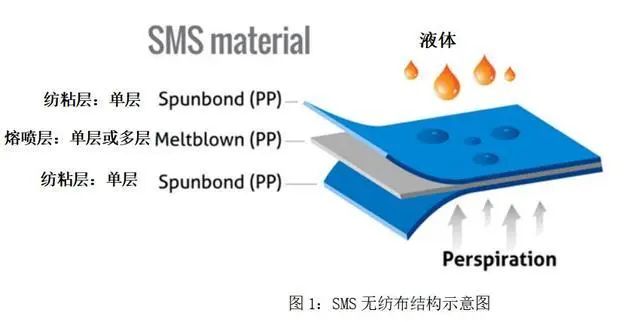

普通一次性医用口罩简单来说是由两种不同结构的无纺布组成,纺粘层( spunbond )、熔喷层( meltblown ),两层纺粘层中间加上一层熔喷层,这就构成了一只普通一次性医用口罩,这种结构也被称为 SMS 结构。

熔喷型无纺布是口罩过滤颗粒物、防止细菌、血液渗透的关键,普通一次性医用口罩通常为三层,即中间一层熔喷层,过滤性能越高的口罩中间的熔喷层越多,目前国内口罩最多的能达到5层,也就是中间有三层熔喷层,如KN95口罩。

而无纺布的原材料则是聚丙烯(polypropylene,简称PP),无纺布又叫做不织布,是由定向的或随机的纤维构成,具有防潮、透气、质轻、不助燃、易分解、无毒无刺激性、可循环再用等优点。熔喷无纺布的原材料则是高熔指聚丙烯。熔喷材料是靠材料自身纤维热熔而成,用这种方法生产出来的无纺布纤维直径更细,且随机分布,隔层交叉排列,形成了多弯曲通道结构,再加上驻极处理使纤维带上电荷,具备静电吸附功能,能够捕获带有病毒的气溶胶,实现高达95%的过滤效果。

外部的两层普通无纺布材料也不是完全相同,面向外的无纺布进行了防水处理,可以防止飞沫,最内层的无纺布则是亲水无纺布,具有透气功能。这种结构帮助人呼吸中水汽释放,正常呼吸的同时,避免外部带有细菌、病毒的飞沫和颗粒物被吸入人体。

简单来说,口罩的产业链是这样的:石油进入化工厂经过塑化后得到聚丙烯颗粒,聚丙烯颗粒再进入无纺布工厂,通过高温热熔、喷丝、铺纲、热压卷取等步骤,和后期不同的处理,生产出不同类型的无纺布。接着,防水无纺布、亲水无纺布和熔喷型无纺布进入口罩制造工厂,整体切割后加上鼻梁夹,焊接上耳带,一只普通一次性医用口罩就制作成功了,接下来就是包装好进入线下药店、线上电商的销售渠道。这就是口罩产业的一条完整的产业链。

而产业链上的公司具体包括:上游供应聚丙烯的中国石化、东华能源、恒力石化、道恩股份等;生产熔喷无纺布的企业道恩股份、恒力石化、再升科技、泰达股份、欣龙控股、新纶科技等;口罩生产制造商:仁和药业、华润三九、奥美医疗、振德医疗、阳普医疗、南卫股份、新纶科技、蓝帆医疗等。其中不少企业同时占据了两个环节,如恒力石化、道恩股份,生产聚丙烯的同时,还生产熔喷无纺布;新纶科技在生产熔喷无纺布的同时也生产口罩。

从这里可以看出,口罩的生产并不难,几乎没有技术上的难题,关键是无纺布原材料货源是否充足以及是否具备生产资质,也就是医疗器械注册证。这也是为什么在疫情中许多原本非口罩制造的厂商也开始生产口罩,助力抗疫,如富士康、五菱汽车和比亚迪。

车企做为精密制造业的代表,造车过程本就与医疗器械的生产过程相似,跨界也很容易。在国家的牵头下,上汽通用五菱、广汽集团、比亚迪汽车相继取得医疗器械经营许可证,生产的口罩也相继到达疫区的百姓手中。

这条不长的产业链不仅直接让从事口罩生产的医疗器械类上市公司股价上涨,产业链上游的石化和无纺布生产也因此获利。

为何至今口罩依旧难求?

尽管国内不少口罩生产商在春节期间就提早复工,生产口罩,但至今为止,包括湖北疫区在内,全国范围内至今仍处于口罩紧缺的状态。主要原因就在于无纺布等原材料的供应没能跟上。

广东、浙江夏履、湖北仙桃、福建是我国四大无纺布生产基地,但是在此次疫情中,这四个地区遭受疫情的影响都很大。截止目前为止,广东、浙江累计确诊人数均超过1000人,产出全国60%,全球25%无纺布的湖北仙桃更是疫情的重灾区,只有福建省的情况要稍微好些。

为抗击疫情,口罩生产链上的公司在春节期间都保持全力生产,上游产业链中国石化等企业也承诺疫情期间不涨价、保持稳定货源供应,但是受到聚丙烯材料物流运输上的限制,和无纺布工厂员工复工的影响,无纺布的产能受到了影响。

另一个导致如今口罩紧缺的原因是口罩每日消耗量大,产能跟不上。我国是口罩生产大国,贡献了全球近50%的口罩产量。资料显示,2019年我国口罩总体产能为2000万只/天,其中医用外科口罩产能为220万只,医用KN95口罩产能约60万只。也就是说,能够用于病毒防护的口罩产能共280万只左右,只占我国口罩总产能的不到15%。大多数口罩是不需要器械注册证的普通防尘口罩、PM2.5和工业防尘口罩等。

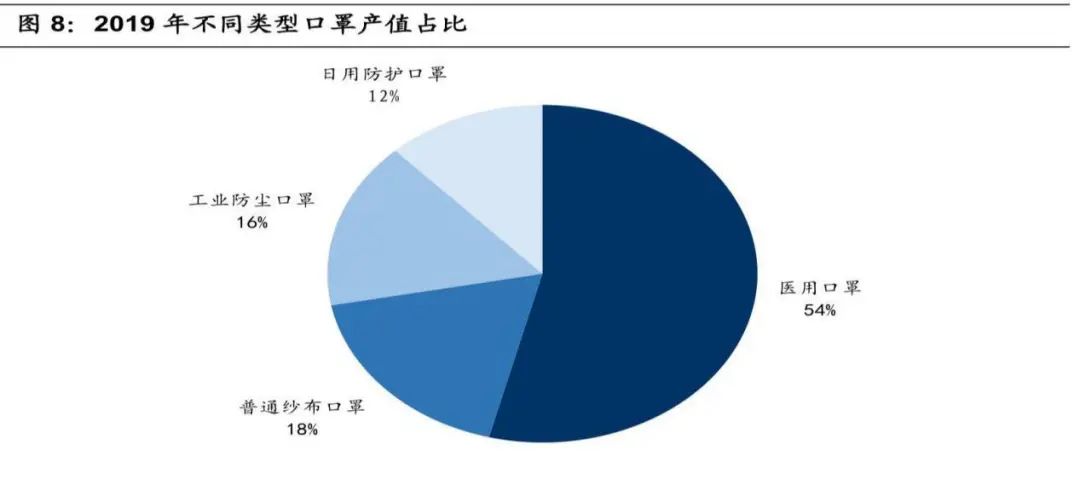

医用口罩虽然产值较低,但是产值确实各类口罩中最高的。国信证券研报显示,2019年医用口罩产值占行业整体产值的54%,普通纱布口罩、工业防尘口罩、日用口罩占口罩行业整体产值的比重分别为18%、16%、12%。

但为什么医用口罩的产值会如此低?这侧面说明了医用口罩生产的难度比其他口罩高。除需要达到《YY0469-2011:医用外科口罩》、《GB19083:医用防护口罩技术要求》、《GB2626-2006:呼吸防护用品——自吸过滤式防颗粒呼吸器》、《YY/T0969-2013:一次性使用医用口罩》、《GB/T32610-2016:日常防护型口罩技术规范》等技术性要求外,还需要取得医疗器械注册证。据国家药监局数据显示,目前国内医用口罩注册证数量约560个,具备医用口罩注册证的生产企业不足400家。

如果是在疫情前,国内的医用口罩产能是绝对够用的,但是受到疫情的影响,国内对于医用口罩的需求大量增加,医用口罩生产商不停产,扩大产能。资料显示,疫情爆发前,我国口罩行业产能利用率为60-70%左右,平均每日可为市场提供约1300多万只口罩。而疫情期间,口罩行业产能利用率大幅度提高。此外,五菱汽车、富士康等制造业也开始加入口罩生产的队伍。

国家发改委在2月19日表示,口罩行业最近的产能一直在100%以上,2月17日产能利用率达到了110%。尽管如此,这个产量依旧很难满足湖北疫区前线和全国其他省市居民的日常消耗。加上近日全国各地相继开始复工,韩国、日本等地疫情发酵,口罩的需求量进一步加大,口罩依旧处于短缺状态,需要预约才能买到,而且购买数量受限。

所以,虽然我国是口罩生产大国,但目前急需的医用口罩产能占比低,需求却持续扩大,上游无纺布供给不足,造成了如今医用口罩虽然扩大产能,但仍然不足的现状。

营业执照公示信息

营业执照公示信息