尽管融资收紧叠加集中供地正在颠覆房地产行业的发展逻辑,但一份利润率“集体跳水”的年中财报,多少让业内外人士感到震惊。

相较于缓慢的增长,业绩塌房往往只需片刻,上市房企的盈利能力下降有多夸张呢?根据wind数据,2021年上半年各行业的销售净利率在2.56%至33.99%之间浮动,房地产行业的销售净利率仅为6.96%,在24个行业中排名第15位,低于保险和运输等行业。

“销售净利率为12.37%,在全行业中排名第2位。”这是房地产行业2017年的数据,短短四年时间,房地产就跌落神坛,从备受瞩目的高利润行业急转直下。

毛利率首次跌破30%,这意味着房地产行业的发展逻辑已经彻底改变,也许,人们对房地产行业应该重新认识一下。

毛利率创十年最低

相较于净利率指标,毛利率能更多反应市场层面的变化,也更能反应行业之间的差别,从上市房企交出的半年报来看,毛利率大幅下降已成既定事实。

据Wind数据,上半年发布业绩的143家房企销售毛利率算术平均值为26.9%,较去年同期减少了4个百分点,近4年来首次跌破30%,而这些房企在2018年-2020年同期销售毛利率算术平均数分别为30.7%、30%、30.9%。

按照国信证券(002736,股吧)的整体算法(相较算术平均法而言),2021H1 申万房地产开发板块结算毛利率为 21.6%,相对上年同期下降 6.4pct,结算毛利率创下近十年最低水平。

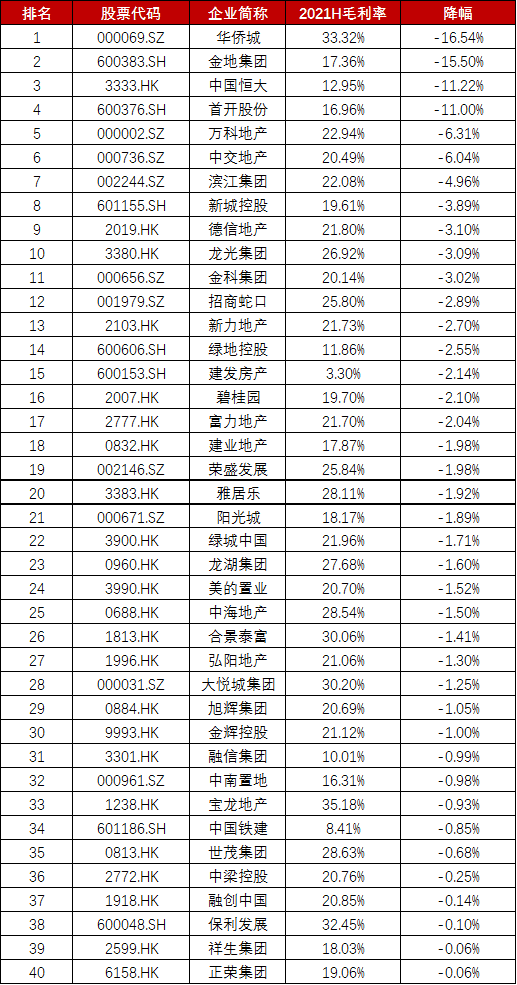

和讯房产综合中报整理了销售额50强房企的毛利润数据,结果显示,有40家房企均出现了毛利率下滑,占比达80%,其中,毛利率降幅超过10个百分点的房企包括华侨城、金地集团(600383,股吧)、恒大和首开。此外,万科、中海等标杆房企的毛利率也不可避免的出现下降。

50强房企的毛利率下降情况

大规模的毛利率下降现象主要归因于土地成本和销售限价,万科总裁祝九胜在业绩会现场坦承,近年来万科所销售的产品中,地价占售价的比例明显上升,从2017年到2020年,地售比提高了17个点左右,这会逐渐体现在以后的结算收入和结算利润上。

进一步追溯可以发现,毛利率下滑与此前的行业环境息息相关,高价地反映的是竞争的激烈程度,而支撑竞争的核心原因是对行业未来发展的信心,当然也离不开宽松的融资环境。

国信证券认为,2017/2018 的景气高点提升了房企的扩张动机,合作开发、花式融资、土地内卷等在此时达到高峰,合作开发和花式融资共同导致权益占比的下降,而土地内卷则导致拿地利润率的急速恶化,这些体现在当前的结算中,造成了利润表的恶化。

背后的“布局隐痛”

进一步探究可以发现,除了高地价之外,还有一个不能忽视的因素加剧了房企毛利率的下滑,就是城市布局,尤其重仓北方城市,拉低了部分房企的利润表现。

以金地集团为例,上半年,金地仅为毛利率17.36%,同比下降19.32个百分点,对此,金地董事、高级副总裁兼财务负责人韦传军表示,杭州、天津、合肥等低毛利地区的7个项目在本期集中结转,占房地产开发结转收入比例超过50%,影响较大。

根据财报,金地的华北区域的毛利率仅为9.5%,比上期下降44.14个百分点,远低于华南和华东等区域。业内人士对此进一步解释,前几年,金地在北京拿下较多限竞房项目,压制了利润表现。万科亦如此,财报显示,在上半年的收入构成中,北方区域营收占比14.87%,但对于净利润的贡献却折半,仅为7.38%。

数据来自于金地财报

与金地和万科的表现相对,禹州毛利率上升幅度较大,上半年,禹州毛利率上升15.5个百分点至20.1%,主要原因是由于上海、合肥、南京及厦门的盈利项目。禹洲集团董事长林龙安认为,回归到以前的高盈利、高毛利绝不可能,但有信心做到行业平均水平或者之上。

华侨城也是毛利率下滑比较典型的房企,数据显示,2021年上半年,华侨城毛利率为33.32%,虽然仍处于高点,但下降了16.5个百分点,降幅居50强房企之首,也是华侨城自身的历史低点。

对此,华侨城给出的解释是,一是近年新拓展项目可售物业的毛利率逐步下降,二是上半年结转项目的结构和区域占比不同。实际上,机构对华侨城的布局并不认可,华侨城布局下沉,肇庆、襄阳、茂名和济宁等地都有了华侨城A的文旅项目,这些要么是非发达的省会省市,要么直接布局三四线城市,未来毛利率似乎并不乐观。

亿翰智库研究总监于小雨认为,城市布局对毛利率肯定有影响,但这个影响程度还要看企业来说,比如地方国企在当地深耕布局,毛利润率肯定是相对高的。从土地市场也可以看出房企的布局侧重点,比如,长三角远高于其他城市群。

重点房企拿地继续向长三角集中,根据克而瑞拿地明细数据,2021 年上半年重点房企 44%拿地金额投向长三角,较 2020 年全年提升8pcts,中西部和环渤海出现较为明显的下降。

中指院数据也显示,1-8月,长三角TOP10企业拿地金额3448亿元居四大城市群首位,而京津冀的拿地金额则不足千亿。此外,在成交面积最大的10个城市中,9个都属于南方城市,即便扣除二次集中供地的影响,比如,北京、上海、天津等城市还未开拍,但城市占比仍然能在一定程度上代表房企拿地的态度。

2021年1-8月50家代表房企拿地面积TOP10城市

数据来源:CREIS中指数据,中指地主

值得一提的是,受到融资新规的影响,很多房企为了加快销售,促进回款,采取了降价促销的方式,也对毛利率产生一定影响。

典型房企就是恒大,2021年上半年,恒大毛利率下降11.2个百分点至12.9%,恒大在财报中解释,主要由于交楼面积减少及集团进行了全国促销活动,实施销售价格优惠,销售均价下降。

房企提升利率的空间有多大?

在行业出清的背景下,毛利率的改善并非易事。

某TOP20房企总裁对和讯房产表示,改善毛利率的最大挑战来自于政策,按照调控基调,房价不能上涨,房企面临的选择,一是降价入市,二是不降价扛着,在现金流紧张的情况下,大多数房企只能选择降价销售,毛利率必然受到影响。

不过,虽然行业趋势如此,并不意味着房企在提升毛利率方面没有空间,上半年,华润置地、保利置业、时代中国、佳兆业等房企毛利率均在30%以上,且实现了增长,此外,宝龙地产、大悦城(000031,股吧)集团、合景泰富、合生创展、九龙仓也保持了较高的毛利润水平。

2021年上半年毛利率表现较好的代表房企

显然,探究这些房企的盈利模式在一定程度上利于行业利润水平的改善,在众多改善房企毛利率的路径中,最核心因素是正确的拿地战略,拿对地块就相当于成功了一半,比较有代表性的例子是宝龙。

“宝龙过去那么多年不拿贵地不借贵钱,保持30%的毛利率还是有信心。” 宝龙地产总裁许华芳表示,上半年在整个土地市场很火的情况下,宝龙有策略调整避开最热的地方,扩大了安徽市场的投资,还在大湾区花了不少时间,拿到了广东中山跟佛山两个大型综合体项目。

拿对适合自己的地块也非常重要,比如, 保利喜欢拿一些大中型地块分阶段开发,由于开发周期较长,后期房价上涨,所以毛利率很高。不过,业内认为,该模型的缺陷在于库存周转率低、负债高,因此仅适用于央企、国企等融资成本较低的房地产企业。

随着地价上涨,房企也在不断提高其多元拿地能力,近两年城市更新受到很多房企的青睐,比如,中海在上半年分别通过产业资源整合、城市更新等模式获取了多个项目,合生创展管理层也表示,未来拿地更倾向于通过城市更新以及在一线城市的旧城改造、旧厂改造、旧村改造获得新土储。

除了开发主业,投资性房地产也是拉上利润水平的重要方式,典型房企如华润置地、合生创展、大悦城控股、宝龙地产等,以大悦城为例,上半年,大悦城控股持有型毛利率维持在64%,基本与去年持平,而销售型毛利率为22%,同比下降21个百分点,公司综合毛利率之所以能维持在30%以上,主要靠投资性房地产的拉动。

再比如,合生创展的毛利率高达63%,居行业高位,在合生创展2021年上半年营收构成中,地产只占34%,约为70亿港元,商业、合生活、基建、投资等非房板块收入占比达到66%,尤其是不动产业务的租赁收入持续贡献现金流,录得19.25亿港元总营业收入,同比增长37%,拉动明显。

除了拿对地和增加多元收入以外,房企还可以通过加快周转、发行绿色债券、加大科技提高管理能力等方式提高盈利能力,不过,以当前的房地产市场而言,这些方式对利润的拉升效果有限。

上述证券分析师认为,房企的管控效率还是很低,稍微抠一抠的话,也能抠出一两个点的利润来,但过程没有那么快,需要具备精细化的管理能力,空间有限,比如,周转率这个指标,其实已经到极限了,拿地开盘时间最快缩短到3个月,再往下很难继续压缩。

整体来看,业内对毛利率改善不太乐观,标杆房企如万科未来两年也有压力,祝九胜直言短期很难判断毛利率是否触底,实际上,大部分房企预期都是明年还会再低,但上述证券分析师认为,利润拐点不意味着之后就向上了,可以理解为一个L型。

接下来一两年,房企的日子会越来越难过。国泰君安证券研究数据显示,上半年房企地货比已达到约 56%,达到近年高点。在土地价格上升而销售均价稳定的情况下,项目结算的毛利率会持续受到压缩。

上半年土地成本大幅上行,地货比已达到约 56%

正如很多房企所预测的那样,在地价和售价双双严格限制的趋势下,房地产开发主业也许正在加快进入制造业逻辑。

营业执照公示信息

营业执照公示信息